(报告出品方/作者:信达证券,蒋颖)

一、全球领先模组厂商,布局多点开花

自 2010 年成立以来,移远通信迅速成为全球发展最快的蜂窝模组供应商,现已成为全球领 先的物联网解决方案供应商。公司前身移远有限于 2010 年 10 月设立,从事物联网领域的 蜂窝通信模块产品的技术开发、产品开发与销售服务十余年,成为专业的物联网技术研发者 和蜂窝通信模块的供应商,在行业中拥有领先的 GSM/GPRS、WCDMA/HSPA、LTE、NBIoT 模块等产品解决方案以及丰富的行业经验,目前公司模组出货量位居全球第一,龙头地 位扎实。公司始终坚持全球布局,每年持续在世界主要国家或地区建立办事处,开展科技创 新与产品研发,不断提升核心竞争力,为公司快速发展提供强力支持。

公司股权架构稳定,通过职工持股平台激励人才。公司的控股股东为钱鹏鹤先生,持有公司 总股本的比例为 22.76%,为公司的控股股东。同时钱鹏鹤在股东宁波移远投资合伙企业持 有 0.43%的出资份额,宁波移远系公司的职工持股平台,由钱鹏鹤与其他公司高管作为有限 合伙人拥有,持有公司 840 万股,占公司总股本的 7.51%。

公司主要产品包括 2/3/4/5G、LPWA 的无线通信模组以及基于其行业应用的通信解决方案, 其产品广泛应用于车载运输、智慧能源、无线支付、智能安防、智慧城市、无线网关、智慧 工业、智慧生活、智慧农业等众多领域。公司目前 LTE、LPWA、5G 以及车载业务快速增长:LTE 及 LTE-A 系列模组广泛运用于无线网关、车载运输、智慧工业等领域。LPWA 系 列模组广泛应用于远程抄表、智慧城市等领域,在业内得到了极大认可,市场份额领先。5G 系列主要系公司具有先发优势,已支持 1000 多家终端客户项目落地。因此公司营业收入实 现了快速增长。车载模组随着海内外智能网联汽车市场的不断发展而需求旺盛,公司为满足 下游客户需求,不断提高产能。

公司不断扩充品类打造“模组超市”,布局物联网模组各大产业线,范围囊括“全场景+全制 式”。物联网下游应用场景具有碎片化特性,公司坚定拓展横向发展战略,持续深化拓各个 品类下的其他细分垂直领域,截至 2021 年第二季度,公司产品涉及丰富的物联网细分场景 并布局对应的销售体系和响应机制,覆盖车联网、移动支付、智能家居、智慧城市、无线网 关、智能表记、智慧工业、智慧农业等多个领域,并且涵盖蜂窝 2/3/4/5G、LPWA 等多种制 式,一旦下游有爆发点,公司将率先受益。

公司率先发力车载模组领域,合作车企众多。公司 AG35LTE 和 AG52xRLTE-A 车规级模组 已支持全球 30 多家整车厂实现车载智能连接,积累较为丰富的量产经验,蓄力后期深度合作。同时,公司新闻披露,在车联网领域,公司已与全球超过 60 家主流 Tier1 供应商和 30 多家知名整车厂合作,包括联友科技、马瑞利等 Tier1 供应商,长城、华人运通、一汽红旗、 上汽通用、蔚来、理想等知名车企,完成了近 50 个项目的交付量产。

二、公司财务状况良好,未来发展前景可观

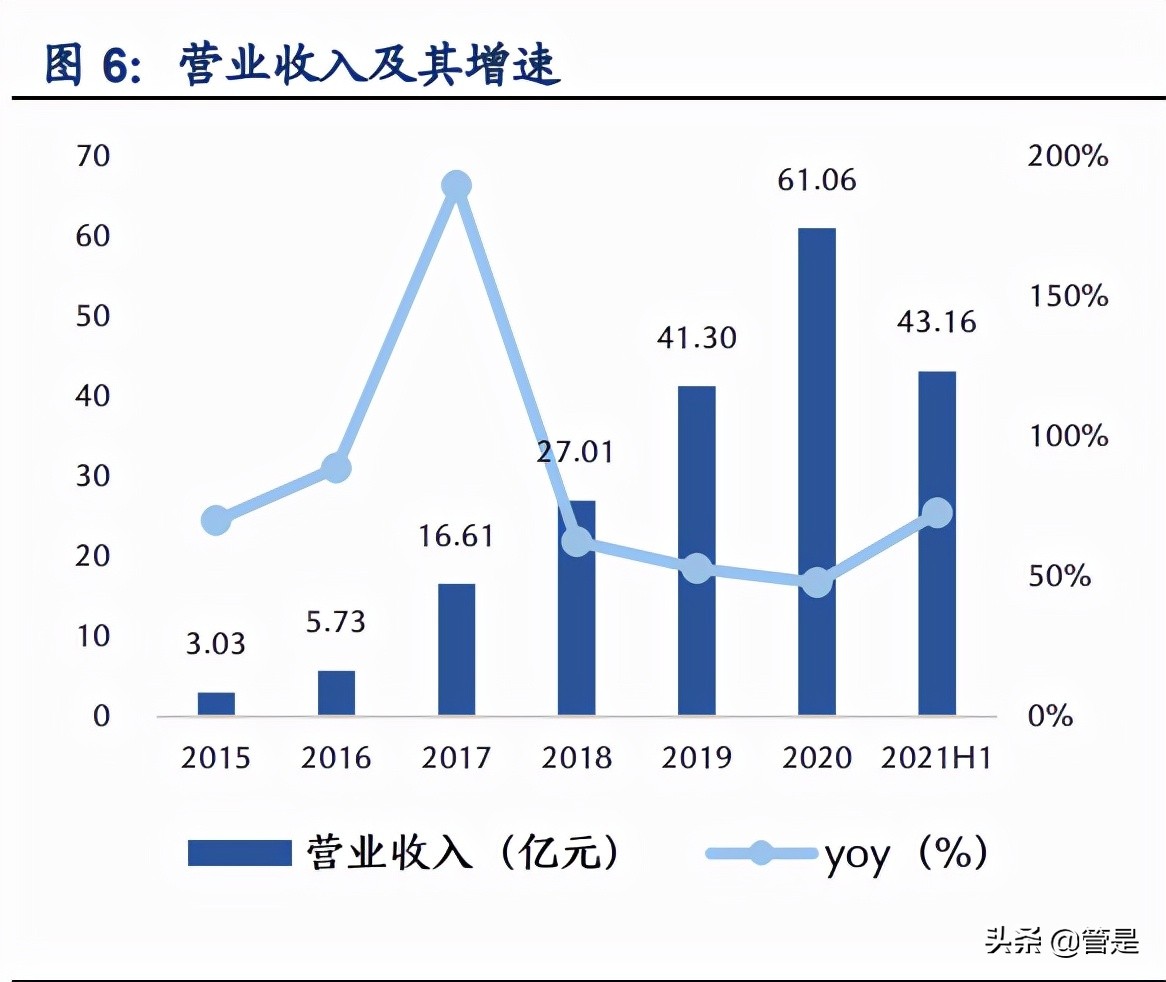

受益于业务持续且稳定的发展,公司营业收入和归母净利润均呈现增长态势,发展前景良 好。营收方面,公司总营收从 2015 年的 3.03 亿元增加到 2020 年的 61.06 亿元,年复合增 长率为 82.30%。2021 年上半年,公司已实现 43.16 亿元的营收,同比增长 72.82%。利润 方面,公司归母净利润从 2015 年的 0.26 亿元增加到 2020 年的 1.89 亿元,年复合增长率 为 48.36%。2021 年上半年,公司归母净利润达 1.33 亿元,同比增长 91.63%。营收和利润 的增长主要得益于公司 LTE、LTE-A、LPWA 以及 5G 模组业务量的提升;此外 2020 年度 公司车载前装业务量大幅增长,已为全球 60 余家 Tier1 供应商及超过 30 家全球知名主流整 车厂提供服务,客户需求日益增长,公司发展前景良好。

收入结构方面,公司产品的销售区域主要分为海外市场和中国大陆市场,基本稳定在 4:6 的水平。整体来看,公司海内外齐发展,整体来看,中国大陆市场占比稳定在 60%左右,海 外占比 40%左右。根据最新半年报显示,公司 2021 年 H1 海外收入 16.6 亿元,占比为 38.5%,稳定的海外业务量也持续支撑公司毛利水平。

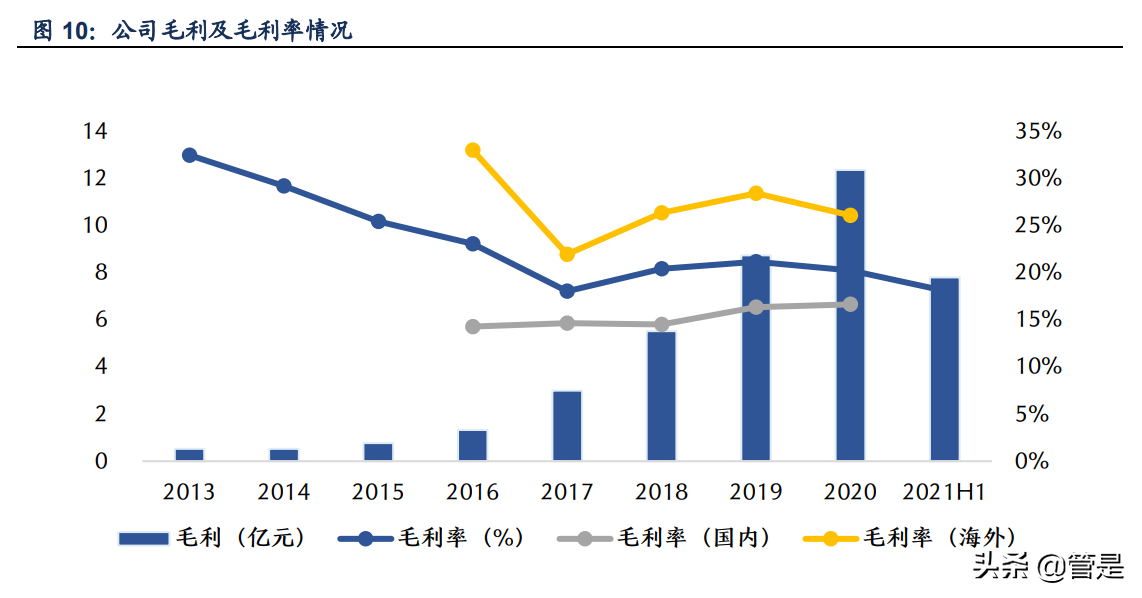

毛利率方面,公司毛利率近年整体稳定在 20%左右,境外毛利率相对境内较高,主要系境 外市场整体售价高于国内。随着公司大力自建产能,有望降低制造成本,提升毛利率。2019 年,公司在合作加工制造商的基础上,自建了智能制造中心,其中合肥智能制造中心已实现 月产能超 400 万片。通过建设合肥智能制造中心,公司积累了生产运营管理经验,并提升了 完整规划建设智能制造中心的能力,为常州智能制造中心的建设提供了保障,常州智能制造 中心预计 2021 年可投入使用。

在期间费用方面,公司总费率基本保持稳定在 15%,始终保持高水平研发投入。管理费用、 销售费用与营业收入同步增长,因此相关费用率平稳。2021 年 H1 公司管理费用 1.03 亿元, 管理费用率 2.38%,整体维持平稳,管理费用主要用于公司日常经营管理人员数量及薪酬支 付,以及日常办公支出;2021 年 H1 公司销售费用 1.23 亿元,销售费用率 2.85%,销售费 用主要用于营销投入及建设营销队伍、完善海内外布局;财务费用在整体占比较低,影响较 小。公司高度重视并始终保持高水平研发投入,研发费用率维持高位水平,2021 年 H1 达 到 4.44 亿元,研发费用率 10.28%。

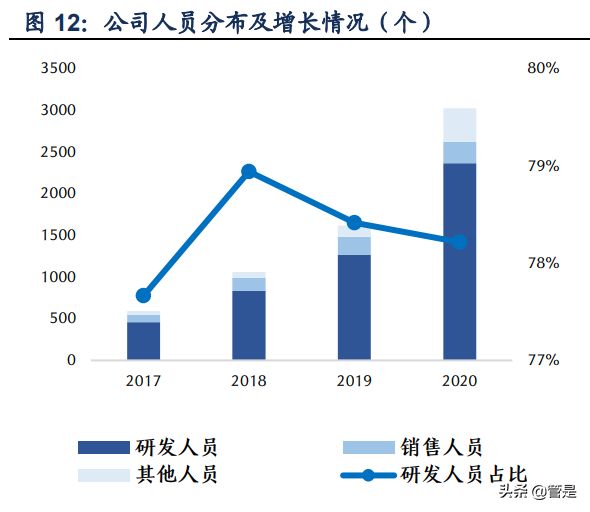

公司的高水平研发投入有多方面成果体现。2020 年公司在佛山设立了研发中心,目前已拥 有上海、合肥、佛山、贝尔格莱德、温哥华五处研发中心,为公司快速发展提供强劲支持。 在知识产权方面,截至 2020 年,公司已取得授权的专利 135 项,商标 67 项;软件著作权 136 项。此外公司还参与 CCSA 行业标准的制定、3GPP 国际标准制定,推动物联网行业技 术标准的发展和落地。在人员方面,截至 2020 年,公司有研发人员 2366 人,占比 78.21%。 公司本科及以上人员 2209 人,占比 73.02%。

三、物联网为高景气赛道,通信模组兼具“率先受益+高确定性”

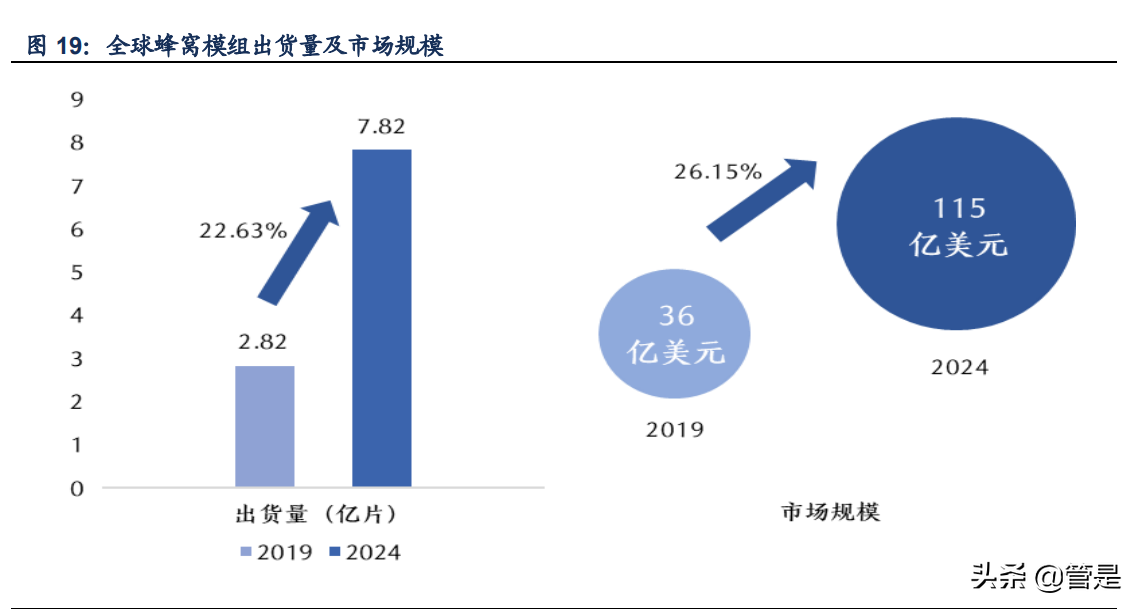

物联网是我们坚定看好的长期确定性投资方向,我们认为“技术路径演进+智能互联应用爆 发”为两大核心驱动因素,而模组作为物联网产业链四大层级的底层,具备“率先受益性+ 高确定性”,根据 Counterpoint 数据,从蜂窝模组出货量来看,预计 2024 年出货量超 7.8 亿片,五年 CAGR 为 22.63%;从市场规模来看,预计 2024 年全球蜂窝模组市场空间将达到 115 亿美元,五年 CAGR 为 26.15%。

1、物联网产业链包含四大层级和两大核心驱动

物联网产业链分为四大层级五大服务,平台层、应用与服务层占据较大附加值,为物联网核 心价值所在。物联网产业链自下而上分别为感知层、传输层、平台层、应用及服务层,感知 层通过各类芯片和传感器等对物理世界的信息进行采集归纳,通过模组连接传输层进行信息 的传递,平台层对接收到的信息进行有效整合与存储,最终落实到应用及服务层进行处理和 运作。物联网产业链强调 AI 解决方案及开放平台,因此价值量主要分布于平台和应用及服 务层,其中软件开发/系统集成/增值服务/应用服务类别价值占比最高,达到 55%。

物联网行业是我们坚定看好的长期确定性投资方向,我们认为“技术路径演进+智能互联应 用爆发”为两大核心驱动因素,从技术路径来看,物联网高中低速率齐发力,为下游应用的 发展奠定了坚实的网络基础,从智能互联应用的发展来看,以智能家居、智能安防、智能穿 戴、智能网联汽车等为代表的物联网新应用有望相继爆发,物联网长期发展具备“高确定性 +高成长性”。

1)技术路径演进:物联网在技术路线上,高中低速均迎来转折点,将加速行业的发展。① 高速率层面 5G 制式升级,4G 升级为 5G,高速率、低延时、广连接三大特性较 4G 更好适 配物联网行业发展;②中低速率层面 LPWA(低功率广域网)演进,NB/Cat 1 加速替换 2G/3G, 实现低功耗的远距离传输,满足窄带业务需求。

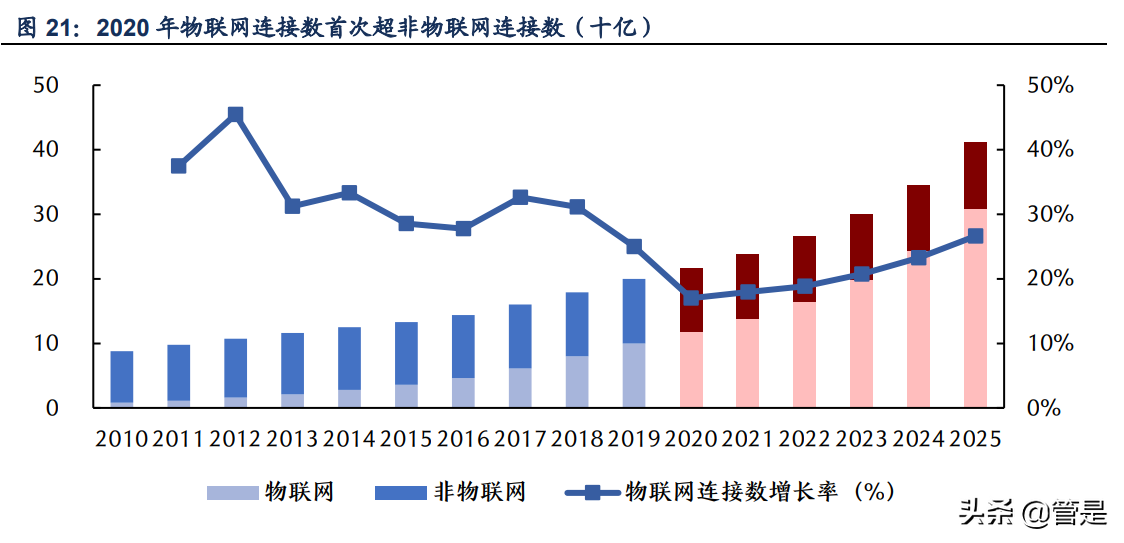

2)智能互联应用爆发:2020 年,物联网连接数首超非物联网连接数,对标移动互联网发展 路径,智能手机出货量首超 PC 出货量提前预示移动互联网的大规模爆发,我们认为物联网 连接数拐点同样预示下游智能互联应用的爆发机会。物联网自身行业特性决定下游智能应 用爆发将按照“分段爆发、循序渐进”的节奏,基本按照下游应用通信距离由近到远、速率 由低到高驱动诞生,可以分为三大发展阶段,驱动力各有不同:

近距离通信及 LPWA 驱动阶段:物联网按照通信距离可分为近距离及远距离,近距离 通信主要有近场通信和 WLAN,WLAN 包含蓝牙及 wifi 技术,除 wifi 以外,近距离通 信均为低速率通信;远距离包含低速的 LPWA(低功耗广域网)及高速的蜂窝 2/3/4/5G。 第一阶段的物联网下游爆发主要涉及低速率通信应用,以 WLAN 及 LPWA 为主,如 POS 机和智能表计,低速业务技术门槛较低,最早爆发。

中低速率应用驱动迈向高速应用驱动阶段:第二阶段物联网智能应用的爆发驱动力呈 现明显的过渡趋势,由中低速率驱动,过渡到高速驱动,比如该阶段的智能水表、智能 家居热度较高,均属于中低速驱动,主要是由于中低速技术切入较快,生活实用场景广 泛。此外,高速驱动应用初现形态,在消费电子领域已经逐步有搭载 5G 联网功能的笔 电,其超高速率、极少卡顿等流畅体验感让用户可以更好的享受笔电带来的工作+娱乐 等多种功能,目前尚未爆发,但已具备量产能力。

高速应用驱动阶段:物联网应用爆发后期,主要掣肘因素在于技术难关,高速业务以 5G 为主,主要应用领域也是如自动驾驶、远程医疗等高精尖领域,对技术要求高,应用爆 发也会相应延后。

2、模组是物联网产业链内最确定的受益环节

通信模组是各类物联网行业终端实现通信功能的核心部件,是万物互联的桥梁。通信模组通 常由 PCB 板硬件和嵌入式软件两部分组成,其中 PCB 板又集成了基带芯片、存储芯片、射 频芯片、天线及其他功能器件,嵌入式软件包含运行的软件环境以及协议栈等。通信模组最 核心的作用即“联网”,将各行业物联网终端联网并实现端到端、端到后台的数据交互,其 本质是数据联接和传输的桥梁,常见的无线通信模组有 Wi-Fi 模组、2/3/4/5G 模组、蓝牙模 组、NB-IoT 模组、Lora 模组等。

模组是物联网产业链“率先受益+高确定性”环节:(1)率先受益:物联网产业发展是遵循自 下而上的顺序,模组位于物联网产业链最底层感知层,将享受产业发展规律的红利,率先发 展;(2)高确定性:模组具有“全包性”,即任何终端都需要模组,随着物联网连接数的大幅 增长,模组需求端有望持续强劲。根据 Counterpoint 数据,从出货量来看,2020 年全球蜂 窝模组出货 2.65 亿片,预计 2024 年出货量超 7.8 亿片,2019-2024 年 CAGR 为 22.63%; 从市场规模来看,2019 年市场空间为 36 亿美元,预计 2024 年全球市场空间将达到 115 亿 美元,2019-2024 年 CAGR 为 26.15%。

1)率先受益:物联网产业的发展顺序符合自下而上的逻辑,感知层和网络层(模组)率先 发展,平台层和应用层在前者基础上才能得到快速发展。物联网产业链自下而上分别为感知 层、网络层、平台层、应用层,感知层通过各类芯片和传感器等对物理世界的信息进行采集 归纳,通过模组连接网络层进行信息的传输,平台层对接收到的信息进行有效整合与存储, 最终落实到应用层进行处理和运作,服务于日常工作和生活。因此物联网产业发展,第一步 是感知和连接的发展,感知层主要对应各类传感器、芯片及模组公司。

2)高确定性:模组与连接数强相关,模组需求最具确定性,未来百亿连接数对应模组空间 破 115 亿美元。模组与连接数存在强对应性,不同种类的物联网终端必须借助模组进行通 信,或一比一对应,或一个终端需要多个模组,简言之模组与连接数是强关联的,物联网发 展,首先会带动模组出货量的抬升,2020 年物联网连接数首超非物联网,行业拐点出现。 根据 GSMA 的预测,从 2019 年到 2025 年,全球物联网连接数将从 120 亿增长到 246 亿, 复合增速达到 17%,其中智慧建筑(smart buildings)和智慧家庭(smart home)对连接数 的贡献较多。国内的物联网市场也蓬勃发展,连接数的爆发将带动一系列物联网产业链的盈 利,根据智研咨询的数据显示,2020 年国内物联网产业链市场规模可超 1.6 万亿元,到 2025 年可突破 3 万亿规模,复合增长率达到 13%左右。

3、模组行业“东升西落”成定局,国内头部企业份额持续提升

通信模组行业最先诞生自海外,但借助国内的工程师红利及政策红利,国内模组企业崛起迅 速,目前国内企业出货量已经远超海外企业,“东升西落”成为定局。

全球模组行业发展经历三大阶段:海外先导期、国内井喷期、竞争格局初定期:

1)海外先导期:海外发达国家如加拿大、美国、英国、德国等在物联网发展上率先起步, 因此较早催生了模组行业的导入与发展,并且由于发达国家存在通信标准定制的较高话语权, 模组在海外市场享有发展便利性,因此模组行业发展早期以海外企业为主,几大海外模组龙 头企业均诞生于该时期,如 Telit 诞生于 1986 年、Sierra Wireless 成立于 1993 年等;

2)国内井喷期:2012 年后随着国内智能手机出货量首超 PC 出货量,移动互联网迈入爆发 期,摩拜单车的智能锁带来了第一波物联网的爆发,2015年线下扫码的移动支付推动了POS 机的普及,引领第二波物联网应用爆发,国内模组企业进入井喷期;

3)竞争格局初定期:在经历近三年的价格战后,国内模组行业留存下具有实力与可持续发 展的企业,同时国内模组企业向海外进军,竞争格局初步稳定,伴随移远通信模组出货量成为全球第一,国内赶超国外的趋势日益显著,目前国内企业出货量已经远超海外企业。

国内模组企业弯道超车,出货量远超海外企业,市场份额不断扩大。国内模组企业虽然发展 较晚,但充分享受工程师红利,且国内移动支付、智能表计需求端和政策支持段共同发力, 国内模组出货量不断增加,且国内模组企业海外渠道陆续搭建完成,国内销量叠加出口海外, 出货量节节攀升。根据 Counterpoint 统计数据显示,在 2017 年前,全球模组企业基本呈现 海外龙头占据多数市场份额的局面,以 SIMcom 和 Sierra 为主;在 2018 年移远通信出货量 爆发后,国内模组企业迅速崛起,截至 2020 年四季度,Counterpoint 数据显示移远通信模 组出货量全球占比已经达到 25%,日海智能也占据 17%的份额,广和通占据 7%,国内远 超国外。根据 Counterpoint 最新数据显示,2021Q2 移远通信、广和通和 Telit 是全球蜂窝 物联网模块收入排名的前三名,占总收入的近四成,前三大企业国内企业占据两个席位,表 现出色。

四、盈利预测

稳中有升、2/3G 加速退网向 LPWA 窄带迁移、 下游物联网终端应用点阵式爆发在即,模组行业具备率先受益的确定性,公司业务线广阔, 打造全品类模组超市,各条产品线未来需求均有望受益于行业下游起量红利,未来空间较 大,成长确定性强。

公司主营业务基本假设如下:

1)GSM/GPRS 系列:2G 类别,多应用于智能计量、移动支付等领域,主要提供短信、数据 传输及语音服务等,伴随 2/3G 退网,GSM/GPRS 系列产品需求逐年稳步减少,预计未来 占比将持续降低;

2)WCDMA/HSPA 系列:3G 类别,广泛应用于智慧安防、智能计量、移动支付等领域,提 供数据和图像传输功能,目前也伴随 3G 退网而逐步降低产量,预计未来几年收入增速持续 保持负增长;

3)LTE 系列:4G 类别,应用于无线支付、车载运输、智慧能源、无线网关、智慧城市、智 能安防等多个领域,具备大数据快速传输的能力,为公司目前营收占比最大板块,是未来发 力发展方向之一,预计未来继续保持稳定增速,空间巨大;

4)LPWA 系列:即低功耗窄带物联网,包括 NB-IoT 等,应用于低带宽、低功耗、远距离、 大量连接的泛物联网终端,满足海量链接的需求,智能家居、智慧城市、共享单车等领域均 有应用,目前是公司业务体量排名第二的产线,预计未来将保持现有增速,成长性确定;

5)GNSS 系列:定位模块,主要用于车载运输、个人追踪、手持设备等领域,米钱体量较 小,预计未来保持匀速稳定发展;

6)EVB 工具及其他:为用户提供各类开发板或开发套件,缩短客户新品的上市周期,目前 体量不大,预计未来保持现有增速持续增长;

7)5G 系列:包括工规级和车规级 5G 模组,应用于车载、工业路由、家庭网关、笔记本电 脑等领域,公司高研发率先切入 5G,目前卡位优势初步彰显,5G 产品毛利较高且进入门槛 较高,未来将是公司重点研发方向之一,预计成长较快。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」。