投资要点:

1、出货量全球第一,高速成长的物联网模组龙头;

2、研发投入业内领先,打造技术护城河;

3、物联网进入高速发展期,成长空间大;

4、毛利率仍有较大提升空间,带动未来成长潜力;

5、机构乐观目标价238元,上涨空间超过20%。

相关标的: 移远通信(603236)

一、 出货量全球第一,高速成长的物联网模组龙头

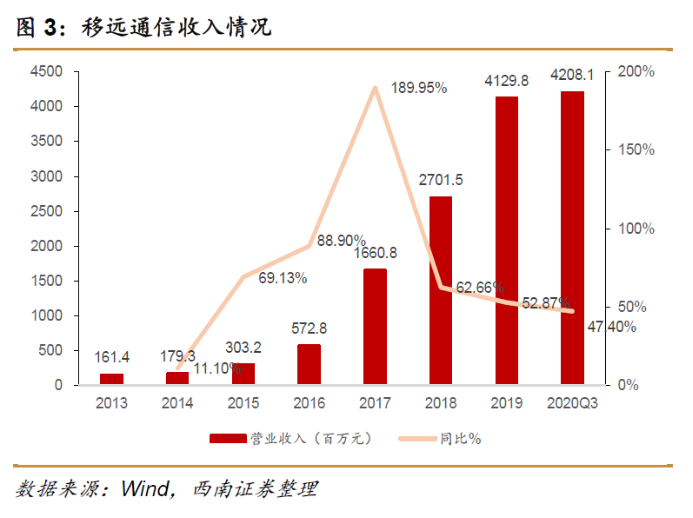

公司是全球领先的物联网模组供应商,经过近十年的发展,移远通信的物联网模组已遍及全球,公司2015年国内市场份额跃居第一;2018年累计出货量一亿片,销售额全球第二;2020年公司已成为全球第一大蜂窝物联网模组供应商。公司产品全球销售,在全球设立了20个销售办事处,有50多个销售区域,服务了全球超过5500家客户,海外收入占比一直在40%以上。

近年来公司采取低价抢占市场的扩张战略,成效明显,收入大幅增长,市场份额大幅提升,2014-2019年收入复合增速达到87%,并且2019年仍保持了53%的收入高增速。2017年来LTE(长期演进技术)模组成为公司最大的收入构成,NB-IoT(窄带物联网)模组收入占比不断提升;2019年5G产品和Wifi系列产品也逐步形成收入,预计未来也将成为重要收入来源。

二、 研发投入业内领先,打造技术护城河

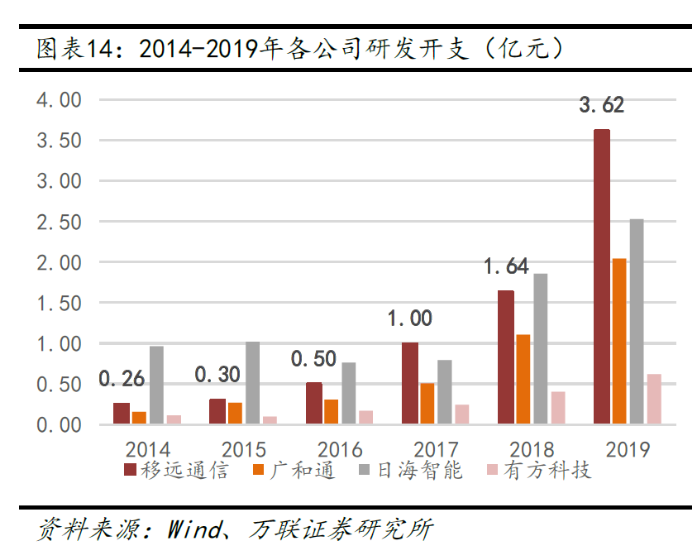

公司近年来研发投入不断加大,5G相关新产品的推出速度也在业界领先。2019年的研发支出较2018年增加1.98亿元,同比增长121%,远超公司53%的营收增长速度。2020年前三季度研发费用4.4亿元,研发费用率高达10.4%。公司2019年的年报显示,公司已建立上海、合肥、贝尔格莱德、温哥华四处研发中心,目前公司研发人员1268人,占员工总数比78.42%,研发人员平均年薪从20.91万元提高至27.80万元,增幅达32.95%。截至2019年底,公司获得专利94项(其中发明专利13项),软件著作权108项,在业界处于领先地位。

三、 物联网进入高速发展期,成长空间大

根据ABIResearch统计数据,2016年的全球物联网蜂窝通信模组出货量为1.04亿片,到2023年将增长为12.50亿片,复合增速42.65%;2016年中国物联网蜂窝通信模组出货量为0.16亿片,到2023年将增长到2.7亿片,复合增速达到49.73%,略高于全球增速。全球蜂窝通信模组按制式分类看,4G和NB-IoT通信模组将随着基站的建设将逐步成为市场主流,5G通信模组由于成本和基站覆盖问题短期增速较慢。Analysys Mason 数据显示,2028年全球物联网产业链整体价值将达到2115 亿美元,硬件收入占比26%,预计将达到549.9 亿美元。

四、 毛利率仍有较大提升空间,带动未来成长潜力

公司在新产品导入市场初期通常采取低价策略出清一批小厂商以抢占市场份额,后期当市场竞争格局确立后,公司在市场上的议价权增加,同时通过技术创新降低成本逐步提升公司盈利能力。目前公司LTE产品的毛利率从之前15-18年的下降区间中恢复,处于逐步上升的趋势。LPWA相关产品也从2018年的13.15的毛利率上升至16.48%,同时公司的5G产品刚刚推出市场,毛利率也位于较高水平42.03%。

五、 机构乐观目标价238元,上涨空间超过20%

华泰证券认为,看好物联网行业景气度确定性,公司作为通信模组行业龙头企业,综合实力领先打造获客优势,并有望通过规模效应引领行业集中度提升。维持公司2020-2022年EPS分别为2.10/3.30/6.50元,给予目标价238元/股,维持“密切关注”评级。

潜在风险:5G下游物联网产业发展速度不及预期;中美贸易摩擦风险;芯片技术带来产品技术迭代的风险;市场竞争加剧的风险。